ул. Бахрушина, д. 10, стр. 1

09:30 до 18:45

Золото, как «защитная гавань» инвестора на 2019 год

По мнению ведущих аналитиков, рост нестабильности мировой экономики в текущем 2019 году может привести к повторению краха финансовых систем по сценарию 2008 года или же к очередной эскалации инфляционных процессов и снижению стоимости имеющихся активов. Однако оба этих варианта обещают быть благоприятными для такого драгоценного металла, как золото.

Попробуем понять, какие активы, предназначенные для защиты инвестиций, будут превалировать в 2019-ом?

В связи с ожидаемым резким падением индексов на фондовых биржах уже сегодня возникает целый ряд острых вопросов. Среди них два основных:

Чтобы ответить на эти вопросы, необходимо проанализировать вероятность распределения денежных потоков на текущий год и далее. Она во многом будет зависеть от отправного пункта в кредитном цикле, в котором мы присутствуем сейчас.

Сегодня мир переживает исторически самый длительный кредитный цикл. В прошедшем 2018 году кредитная экспансия уже отметила свое десятилетие. Специалисты утверждают, что на данной стадии денежная масса должна начать перетекать из сферы финансов в область реальной экономической деятельности. А благодаря подобному перенаправлению средств должен начаться рост ставок по процентам.

В период с 2016 по 2018 год доходность гособлигаций США десятилетней давности увеличилась с 1.385 до 3.227%. На текущий момент данный показатель снизился до 2.662%. Однако ставки по процентам из-за более благоприятной реальной экономической ситуации в целом подросли и стали «давить» на понижение акций. Высокая волатильность рынка ценных бумаг Соединенных Штатов заставляет инвесторов искать защиту от рисков и «безопасную гавань для инвестиций», о чем свидетельствует произошедшее только что снижение ставок.

Основная масса экспертов пытается навязать нам мнение, что данная ситуация оставляет для инвесторов как единственную защиту только вложение средств в гособлигации казначейства США. Но так ли это? Конечно же, нет! Кредитный цикл в своей последней стадии однозначно предполагает перенаправление денежных потоков из финансовой сферы в реальную — экономическую. Спад индексов фондового рынка, конечно, привел к определенному оттоку средств к рынку государственных облигаций Соединенных Штатов. И это даже позволило немного скорректировать их доходность, о чем говорилось ранее. Но, данная последняя стадия кредитного цикла определяет постоянное снижение денежных поступлений в сферу финансов и, как следствие, уменьшение стоимости ценных бумаг.

Признаком начала следующего цикла могут послужить широкомасштабные обвалы рынков и старт новых программ «количественного смягчения» (QE). Но, можно ли рассчитывать что использованные в прошлом «подушки безопасности» сработают и на этот раз, когда размеры мыльного пузыря, в который непомерно раздуты существующие финансовые активы, во много раз превышает по своим размерам все предыдущие?

Почему-то даже в этой ситуации аналитики от мейнстрима уверенны, что золотой стандарт можно подменить бумажками в виде гособлигаций казначейства США. Однако их утверждения базируются лишь на авторитете таких признанных финансовых гениев, как господа Гринспен и Бернанке. Но, ведь даже они «проморгали» кризис 70-х годов прошлого столетия, когда инвесторы массово ринулись от облигаций и акций к реальному золоту, цена которого тогда резко поднялась более чем в 20 раз!

Стоит ли ожидать сейчас такого же варианта развития событий, как в 70-х годах XX века, когда правительства не смогли исполнить свои обязательства по долгам перед участниками рынка? Или, в связи с превышающим во много раз все предыдущие долги дефицитом, а так же с крайне неблагоприятным соотношением задолженности и ВВП, ситуация будет еще хуже, чем тогда?

Уже никто не сомневается, что 22 триллиона долларов долга соединенным Штатам не погасить никогда. И сегодня вера инвесторов цепляется лишь за возможность пролонгации этой воистину огромной задолженности. Однако доверие уже было подорвано однажды после отмены Никсоном обеспечения валюты золотом. Именно тогда стартовала печатная машина, производящая из пустоты море долларов. Так была оплачена война во Вьетнаме и борьба с социализмом. Правящая элита, контролирующая Центробанки с тех пор вновь и вновь вынуждена обманом поддерживать в инвесторах веру в возможность легкого спасения.

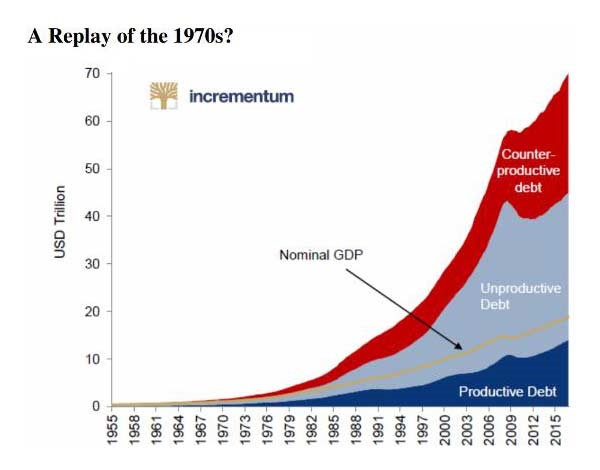

Рассмотрим соотношение скорости увеличения задолженности США к скорости роста национального ВВП, начиная с 70-х годов прошлого столетия. Из сравнения графиков видно, что рост ВВП — линейная функция, и здесь наблюдается лишь небольшое регулярное приращение. Рост же долга развивается по экспоненте, значительно превышая скорость роста валового внутреннего продукта. И это ведет США к неминуемой катастрофе, так как ситуация с каждым годом лишь усугубляется.

Так как продуктивность долговых денег лишь снижается с увеличением их количества, то чем больше задолженность, тем меньше доходность. В настоящее время в США достигнута точка контрпродуктивности долга. Это можно объяснить и неэффективными инвестициями, и искусственным занижением ставок по процентам, и ростом цены обслуживания самого долга. В результате доходность долга уже снизилась до такой степени, что для его последующего обслуживания остается лишь два возможных варианта:

- Повышение ставок по процентам до уровня, удовлетворяющего вкладчиков и, как следствие "рецессия" в экономике для обеспечения последующего роста в долгосрочной перспективе. Запуск на правительственном уровне гиперинфляционных механизмов с возможным разрушением государственности. Именно к такому коллапсу приближаются сейчас Соединенные Штаты.

Чтобы подавить галопирующую инфляцию в 70-х годах XX столетия Волкеру, руководителю Федеральной Резервной Системы того времени пришлось использовать двузначные цифры для ставок по процентам. Трудно представить, какой выход придется искать сейчас из сложившейся ситуации Джею Пауэллу. Чрезмерные расходы государства и отсутствие управляемости ФРС вынудили тогда сделать ставки более 12% для снижения избыточного потребления. Однако федеральная задолженность в прошлом веке измерялась сотнями миллиардов долларов, а не триллионами, как теперь! Даже если сейчас поднять процентные ставки всего на единицу, это повлечет за собой затраты государства в 220 миллиардов долларов. При всем при этом продолжаются триллионные расходы на агрессивную военную политику, а население не перестает нагнетать долговое бремя, обещая в течение ближайших трех десятилетий превысить рекордную отметку уже в 50 триллионов долларов.

Стремление Китая и Японии в прошлом приобретать гособлигации Соединенных Штатов еще позволяло жить стране не по средствам. Но, с кризисного 2008 года нечистоплотность американских банков и понесенные в связи с этим убытки коренным образом поменяли ситуацию. С тех самых пор во всем мире поняли, что падение финансовой империи США — это вопрос уже совсем скорого времени.

Момент истины может наступить уже сейчас, под окончание нынешнего кредитного цикла. Непомерная волатильность рынков фондовых бумаг и старт преобладания «медведей», играющих на понижение ранка акций обусловлены резким ростом доходности от долговых обязательств США (трежерис). И это в условиях снижения интереса иностранных инвесторов и падения ставок по процентам. Исторический опыт подсказывает, что для спасения от банковского коллапса по сценарию 2008-2009 года ФРС станет наращивать денежную массу в неограниченном количестве. Скоро настанет час, когда вкладчики поймут, что «король-то голый», и никто больше не захочет приобретать гособлигации американского казначейства. Скорость воспроизводства денежной массы ФРС тогда превысит все мыслимые границы, и отказ иностранцев от доллара станет неизбежным.

Сегодня мы стоим у распутья, когда Федеральная Резервная Система либо продлит неимоверными усилиями существование долларовой финансовой системы еще на один кредитный цикл, либо перестанет существовать, уступив свое место новой мировой финансовой формации.

Если всё обойдется, то золото, как и после кризисного 2008-го, будет равномерно расти в цене несколько лет подряд. В противном случае доллар умрет, как глобальная резервная валюта, и золото станет единственно возможной защитной гаванью для инвесторов. А его долларовая стоимость достигнет астрономических значений. Здесь будет действовать простая обратная зависимость — чем меньше стоит доллар, тем выше цена золота и стало быть — стоимость золотых монет.